どうも!エリアです

今回の記事は、インデックス投資で増やした資産が枯渇しないように、取り崩していく4%ルールについて解説した記事になっています

この記事を、オススメ出来る人は

- 投資初心者

- インデックス投資家

- 4%ルールを知りたい人

にオススメすることができます

4%ルールの結論から

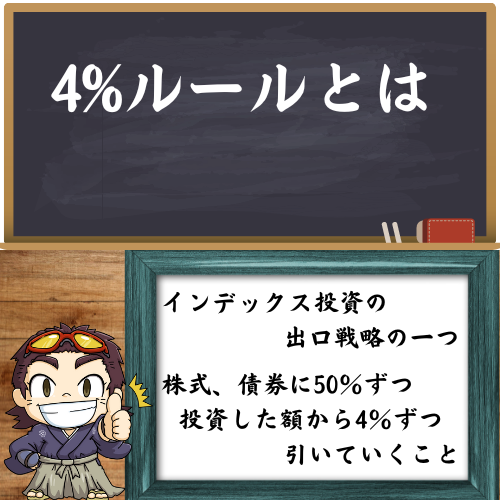

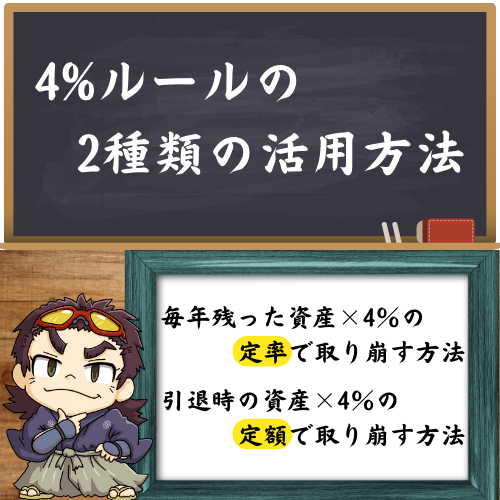

①毎年残った資産×4%を定率で取り崩す方法

②引退時の資産×4%を定額で取り崩す方法

エリア

エリアオススメは結論①の毎年残った資産から4%ずつ取り崩していく方法です

エリア

エリアそれでは、解説していきます!

4%ルールとは

4%ルールとは、インデックス投資の出口戦略の一つのことです

しょぼんくん

しょぼんくん出口戦略って?

エリア

エリア投資したものを、引き出して使って行くことだよー

インデックス投資家にとって難しいのが、出口戦略です

投資は

- 金額が大きければ大きいほど

- 時間を掛ければかける程

資産はどんどん増えていく可能性があります

しかし、ずっと投資をしていても、いつかはお金を使わないといけません

エリア

エリア使う時に、投資していた額を一気に引いてしまうと、後は、減っていく資産になってしまうので、投資家にとってはつらいものなのですよ

しょぼんくんほむ

エリア

エリアだから、投資したまま、出来るだけ資産を減らさないように、毎年投資した額の4%ずつ引いて行くと資産が減らない研究結果がでているんじゃ!

その研究結果は、1998年のアメリカのトリニティ大学というところで、4%ルールの研究をした論文が発表されています

ここの論文には、S&P500に投資し、株式50%と債券50%の資産をつくり

年4%ずつ取り崩せば、30年後も資産が残っている可能性は96%だったという結論が出ています

むしろ資産が8倍に増えたという結論もでています

しょぼんくん意味がわからないんだけど?

エリア引き出す額より、複利の効果が高く、資産が増える方が早かったという結果だね

しょぼんくんふむ

そもそもなんで4%ルールなのん?

エリアむ?説明しよう!

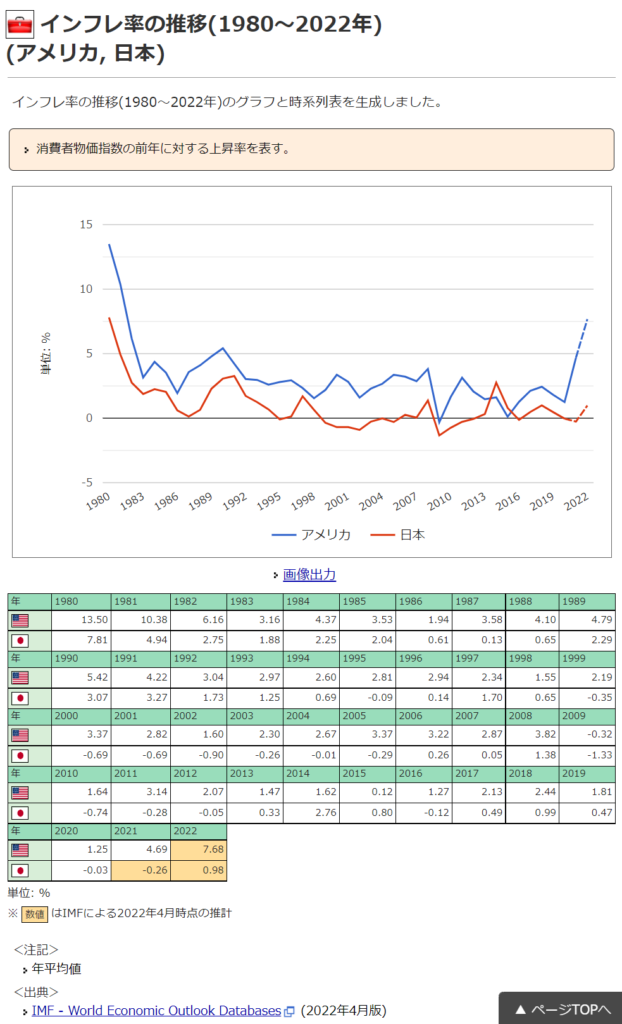

第2次世界大戦から75年間の間に、株価が右肩上がりで、1年平均で7%の上昇しました

次に、債券のリターンは、4%程度になっています

その間に物価も一緒に上がっていったので、インフレ率を1.5%にした場合に

エリア

エリア上昇率とインフレ率を引いて4%という数字が出てきたわけだね!

ただ、40年間の視点でみると、アメリカの平均インフレ率を計算すると

3%になっていますので、取り崩し額を2.5%あたりにすると、確実に減らなくなると思います

ちなみに、トリニティスタディの論文では、株式30%債権70%といった色々な資産配分や引出率で研究されています

偉大なる研究成果に、感謝致します

エリアそれでは、4%ルールの活用方法を解説していきます!

4%ルールの2種類の活用方法

4%ルールを適応するには

に投資して

資産の割合は

- VOOに50%

- LQDに50%

の割合で投資を行います

エリア

エリア債券は長期・高格付け社債ということしか書かれてなかったので、LQDが優良社債にあたるETFになります

それでは、取り崩す方法を書いていきます!

毎年残った資産×4%の定率で取り崩す方法

エリア

エリア例を出してみますね

- 例)

-

2000万円の資産があった場合に、2000万円の4%は80万円になります

年間で80万円引いたとして、残った資産が1920万円になります

残った資産1920万円を、S&P500と債権に投資した際に、平均運用利回りが5.5%になります(ウォール街の書籍にも、記載されていた利回りです)

計算式は(残った資産-(残った資産×4%))×5.5%=

毎年80万円使ったとしても、ドンドン増えていきます

エリアあくまで、とんとん拍子に言った場合での計算方法なので、その年によって資産が増えたり減ったりもするので、(残った資産-(残った資産×4%))×χといった計算方法が一番いいですかね

資産が増え続ける可能性が高いし、資産が増えた分だけ贅沢もできる!!最高の方法ですね!

この方法は、ウォール街の書籍に載っていた方法になります

引退時の資産×4%の定額で取り崩す方法

この方法は、トリニティスタディで考案された方法で、すでに研究結果も出ている方法になります

エリアその年の、経済の状況で、資産が減ろうが増えようが関係なしに、引退した時のお金を定額で引き落としていく方法になります

- 例)

-

計算式は(残った資産-(20000000×0.04))×1.055の計算式になります

とこれも、もちろん増えていきますが

平均利回りで計算しているので、利回りがマイナスになる場合もありますので、絶対ではありません

エリア研究結果から、30年後には96%の確率で資産が残りますが

残りの4%の人は、資産が枯渇してしまう人もいらっしゃいますので

4%ルールを過信しないようにしましょう

日本でも4%ルールを活用できるのか?

しょぼんくん

しょぼんくん日本でも4%ルールは使うことが出来るのん?

エリアアメリカとインフレ率や、税金が違うので……

結論から言うと!

難しい!!!4%ルールだと枯渇する可能性が高い!!!

しょぼんくんあかんやん!!

エリアなので、理由は税金とか色々ありますので、簡単に解説しておきますね

日本で4%ルールが難しい理由3選

- 税金がアメリカより高い!!

- 為替相場が関わってくる

- インフレ率がアメリカと違う

エリア一つずつ解説していきます!

税金がアメリカより高い!!

日本で、一番4%ルールをしにくくなっている理由が税金!!!

アメリカで株取引を行って利益が出た場合は

利益に対して10%の税金が掛かります

エリア

エリアそれに加えて!!!日本では!!!!

しょぼんくん日本では!!?

エリア20.315%の税金が掛かってしまうからです!

アメリカの税金10%と、日本の税金20.315%を合わせて30.315%が税金に消えます

アメリカの税金は、確定申告で取り戻すことも出来ますが……

それでも、アメリカの倍の税金が掛かるので

4%ルールは参考には出来るけど、実践は難しいと思います

為替相場が関わってくる

S&P500はアメリカに投資しているので、もちろんドルで買うことになっています

ドルで買っているので、円に戻す必要があります

エリアその時に、円安になっていたり円高になっている可能性もあるので……

円高の時に、4%を取り崩しても生活費に困る可能性もあります

逆に、円安の時には贅沢な生活が出来る可能性もあります

日本で4%ルールを適応すると、生活が苦しくなったり、楽になったりとブレ幅が大きくなってしまいます

インフレ率が違う

日本はデフレ大国なので、逆にアメリカより有利に働きます

上でも書いたように、40年間の内アメリカのインフレ率は約3%程度ですが

日本では、約0.9%のインフレしか起こっていません

デフレ大国なので、4%ルールを適応しやすい唯一の条件になります

エリアんで、総合的にみてやっぱり税金が高いし、ブレ幅も大きくなるので、日本で4%ルールを適応するには難しいのじゃないかなと思います

しょぼんくんじゃあ何%くらいなら大丈夫だろうね?

エリアまた難しいことを……

直観的には、2~2.5%程度の引き出し率なら大丈夫な感じがしますが……

次は、資産を出来るだけ長く残す方法を書いていきますよ!

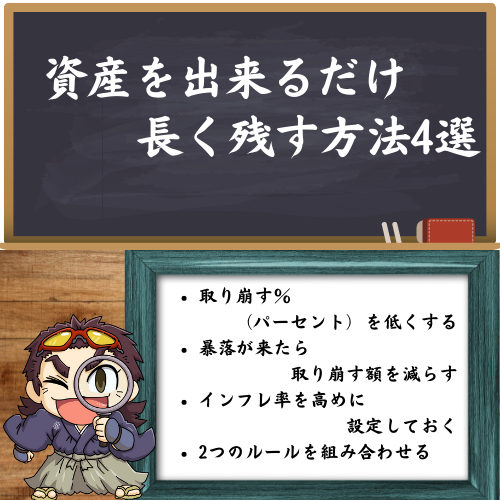

資産を出来るだけ長く残す方法4選

あくまで、この4%ルールはアメリカの研究結果をもとにしていますので

実践したのもアメリカです

なので、日本で活用するには少し工夫が必要になります

エリアそこで、色々資産を長く残す方法を調べたり考えたりしてみました

- 取り崩すパーセンテージを低くする

- 暴落が来たら取り崩す額を減らす

- インフレ率を高めに設定しておく

- 2つのルールを組み合わせる

一つずつ解説していきます!

取り崩すパーセンテージを低くする

エリア4%ルールじゃなくて、3%ととか2%ルールで、取り崩すと、増える資産の方が多くなるっていう寸法ね

しょぼんくん2%とか3%ルールで取り崩していくとなると、もっと大きな資産が必要になってこと?

エリアそうなるね!2%で同じように80万円を毎年取り崩すとなると最低でも4000万円は必要になるよ!

この方法なら、資産が残る可能性が高いので

お子さんがいらっしゃる家庭やお孫さんがいるご家庭なら

後世に残すことも出来ますね

エリアまぁ、相続税でがっぽり持っていかれる可能性が高いですが

暴落が来たら取り崩す額を減らす

投資の世界は、暴落と景気が良い時期を繰り返して成長してきました

なので、暴落する時期が必ずきます

暴落がきて、そのまま4%ルールのまま引いていくと、資産が枯渇する可能性があります

エリアなので、暴落が来たなと思ったら!!

取り崩す額を減らして、暴落時期をやり過ごす方法もあります

いつもは、4%ルールで取り崩して、不自由のない生活を送って

暴落の時期になったら、4%ルールから2%ルールに引き下げて取り崩す額を減らして

すこし節約して、暴落の時期をやり過ごして資産を守る!

エリアもしくは!暴落が来たら働く!!

しょぼんくん働くんかい!!

エリアそう!最大の資本は自分の体!!色々な仕事があるので、自分のスキルを一杯磨き上げておくと、暴落が来たとしても働いて金を稼げばいいのですよ!!!

暴落が来た時の心構えの記事も書いています

インフレ率を高めに設定しておく

インフレ率を高めに設定おく方法もあります

エリアこの4%ルールはすでに、インフレ率も考慮されています

経済が上手く回るとされているインフレ率が2%とされていますが

それ以上にインフレ率が上回るように計算式をたてておけば

インフレで資産が相対的にへるという危険性はすくなくなると思います

エリア計算式を書いてみましょう!

残った資産に1%掛けて、さらにインフレ率を高く見積もるようにしてみましょう!

計算式は、結論②がわかりやすいので②を使って計算してみましょう

じゃあ2つのルールを組み合わせると最強じゃね?

はいということで、ここからは超持論になります

2つのルールを組み合わせてつかってみたらどうなるだろうという、すごくバカぽいことを考えてみました

しょぼんくんさすがエリアさん!変なことを考えるには最高だね!

エリアよせやい

例えば、その年が不況の年だったとしましょう

資産が減ったら、結論①残った資産の4%で取り崩す

結論②引退時の定額方法で取り崩す

これなら、ほぼほぼ資産が減らないということになるのではなかろうか?

エリアあくまで、資産を減らさない方法を考えてみました

しょぼんくん遊ぶ金もほしいけど?

エリアうーん、じゃあ年末に、引退時の資産より増えていたら、ちょっと引いてみるとか、色々試行錯誤すれば楽しいかもしれませんね

まとめ

今回の記事は、4%ルールについて書かせてもらいました

日本では少し難しいかもしれませんが、参考に出来るところはあると思います

取り崩し額を2%とか3%に設定すると、日本でも適用できると思います

エリア

エリア直観的には2.5%!!!

以上!参考になればうれしいです!

今日はそんな所!ノシ

しょぼんくんエリアさんはいくらくらいあれば安心ですか?ノシ

エリア

エリア6000万円!!!ノシ

コメント