どうも!エリアです

今回の記事は、iDeCoの制度が分からない方や、iDeCoのメリット・デメリット、お得な受け取り方を知りたい人に向けた記事になっています

この記事をオススメ出来る人は

- 投資初心者

- iDeCoについて知りたい人

- 退職金が出ない人

にオススメ出来ます

お金にそれなりに余裕があって、退職金が出ない人には、特にオススメします

それでは、結論から

iDeCoは、国が始めた制度で、自分で積み立てる年金になり

かなり節税効果が高い投資方法になります

\口座開設はこちらから/

\口座開設はこちらから/

エリア

エリアそれでは、解説していきます

iDeCoとは

iDeCo(個人型確定拠出年金)とは

自分で決めた金額、自分で決めた投資先に、対して毎月投資を行い運用して60歳以降に公的年金にプラス出来る「もう一つの年金」で、大きな税制優遇が特徴になっています

エリア

エリア自分の、自分による、自分のための年金ですね

NISA以上に、税金を安く済ませることができる制度になっています

ただ!!税金をめっちゃ安くするには、受け取るときに、テクニックが必要になります

iDeCoのメリットとデメリットを解説した後に、テクニックを紹介いたします

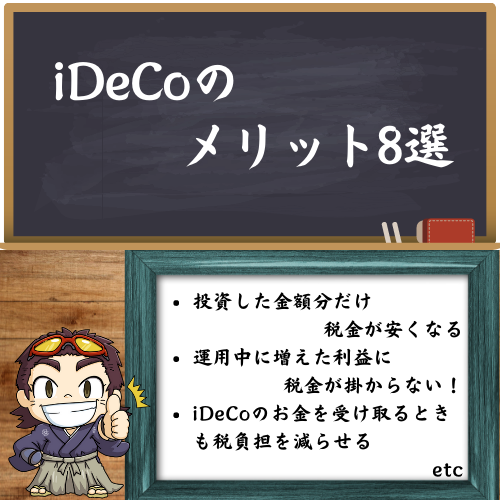

エリアそれでは、まずiDeCoのメリットを解説していきます

iDeCoのメリット8選

- 投資した金額分だけ税金が安くなる

- 運用中に増えた利益に税金が掛からない!

- iDeCoのお金を受け取るときも税負担を減らすことが出来ます

- 運用成績がいい投資先に、投資すると将来受け取れるお金増える

- 安い投資資金(月5000円)から始められる

- 低コストの優良投資商品がそろっています

- 差し押さえ禁止財産になる

- 窓口に行かなくても始められる

エリア一つずつ解説していきます

投資した金額分だけ税金が安くなる

iDeCoの最大のメリットは、税金が安くなることです

エリア税金を抑える方法が、一番難しいですが、iDeCoなら出来ます

iDeCoで投資した金額すべてが、所得控除できるようになります

しょぼんくん

しょぼんくん所得控除って?

エリア

エリアサラリーマンは働くと給料がもらえて、その給料を給与所得と呼ぶのよ

しょぼんくんほむ

エリア

エリアその給与所得から税金を引く計算をしてるんだけど

iDeCoを使うことによって、1年間に投資した金額の分、年末調整で申告することができるので

来年に収める税金が安くなります!

運用中に増えた利益に税金が掛からない!

普通に投資をしていって、利益が出た場合は

配当金や売買益に、税金が掛かる仕組みになります

その税金は、20.315%(所得税(復興特別所得税含む)15.315%+住民税5%)が掛かります

エリア

エリアこの税金が、iDeCoで運用する場合に税金が掛からない仕組みになっています

しょぼんくんこれはNISAと同じ内容の仕組みだね

なので、iDeCoは、NISAより節税効果が高い投資方法になり、老後資金の増やすのに役立ちます

iDeCoのお金を受け取るときも税負担を減らすことが出来ます

税負担を減らす方法が

- 公的年金等控除・・・年金(国から支給)などを受け取った場合に適用される控除

- 退職所得控除・・・退職金のようなまとまったお金を受け取る際に適用される控除

の二つがあります

iDeCoでお金を受け取る方法によって、使える控除が変わってきます

分割で受け取る場合は、「公的年金等控除」を使うことが出来ます

一度にまとめて受け取る場合は、「退職所得控除」を使うことが出来ます

エリア

エリア分割で受け取る場合は、最短5年~最長20年という期間を決めることができるよ

しょぼんくんさっきみたいに、控除額教えてよ

エリア

エリア結構めんどいよ?

大分めんどいので、隠しておきます(さほど、重要ではありません)

この二つの控除を組み合わせて使うことも出来ます

退職所得控除額を、全部使い切った後に、残った金額を、公的年金等控除で使って賢く受け取ると税負担を限りなく減らすことができます

エリア

エリアお金を掛けた時に、減税出来て

しょぼんくん運用したお金も、減税出来て

エリア受け取るときも、減税が出来るのはiDeCoだけ!

至れり尽くせりの制度ですね!

運用成績がいい投資先に、投資すると将来受け取れるお金増える

日本は、空前絶後の超低金利状態が常に続いています

メガバンクの普通預金は0.001%、定期預金で0.002%とすべての金利が安い状態です

このまま、貯金だけの資産だとインフレにやられる可能性があります

エリアiDeCoで、成績のいい投資先に投資を行うと、年平均リターン7%でお金を増やすことも可能です

しょぼんくんそのいい投資先はどこですか?

エリアアメリカに投資されている投資商品がオススメですね!

下の記事は、貯金だけのリスク書いています

アメリカに投資する理由も載せています

安い投資資金(月5000円)から始められる

iDeCoで投資をしていくには、最低月5000円から投資をすることができて1000円単位で設定が出来ます

エリア掛け金の上限は、職業によって変わってきますよ!

| 国民年金保険の加入状況 | 具体例 | 掛け金の上限 |

| 第1号被保険者 | 自営業者等 | 月額6.8万円 (年額81.6万円) |

| 第2号被保険者 | 企業年金に加入していない会社員 | 月額2.3万円 (年額27.6万円) |

| 企業型DCのみに加入sている会社員 | 月額2.0万円 (年額24万円) | |

| 上記以外の会社員 | 月額1.2万円 (年額14.4万円) | |

| 公務員 | 月額1.2万円 (年額14.4万円) | |

| 第3号被保険者 | 専業主婦(夫)等 | 月額2.3万円 (年額27.6万円) |

| 任意加入被保険者 | 60歳までに老齢基礎年金の受給資格を 満たしていない場合などで 60歳以降も国民年金に加入している方など | 月額6.8万円 (年額81.6万円) |

しょぼんくん5000円でも高いわ!!!

エリアという方も、いらっしゃると思うので、そういう方は、効率よく貯金する方法も書いていますので、こちらの記事をどうぞ!

低コストの優良投資商品がそろっています

投資商品を選んで、買う際に、窓口で買うと、購入手数料が掛かります

また、投資を継続していくと管理費用も掛かって、信託報酬を支払わなければなりません

エリア信託報酬は、プロに任せるので、信託報酬という代金は支払ってしかるべきですが…..

今はネットの時代!

窓口にならんで、投資商品を買う必要はありません

ネットで商品をポチるだけだったら、購入手数料は掛からなくなります

iDeCoでも、ネットでポチることが出来るので、購入手数料をタダで投資することができます

さらに

優良投資商品はこちら

- eMAXIS Slimシリーズ

といった投資商品は、管理手数料や隠れコストも安くなっています

さらに管理手数料や隠れコストが詳しく知りたい方はこちらから

差し押さえ禁止財産になる

事業に失敗やギャンブルをして、資産の差し押さえとなったとしても

iDeCoの資産は、差し押さえ禁止財産になるので、差し押さえされなくなります!

エリアそういう事態にならないように、借金する場合は計画的に!

窓口に行かなくても始められる

iDeCoの口座開設は、郵送やWebサービスを利用して作る事ができます

楽天証券やSBI証券では、ホーム画面にiDeCoと書かれているところがあるので、そちらをクリックします

ページ移動をすると、お申込みボタンがあるので、そちらをクリックして必要情報を、記入すると必要書類が届きます

エリア簡単に口座開設は出来ますよ!

次は、iDeCoのデメリットの解説します

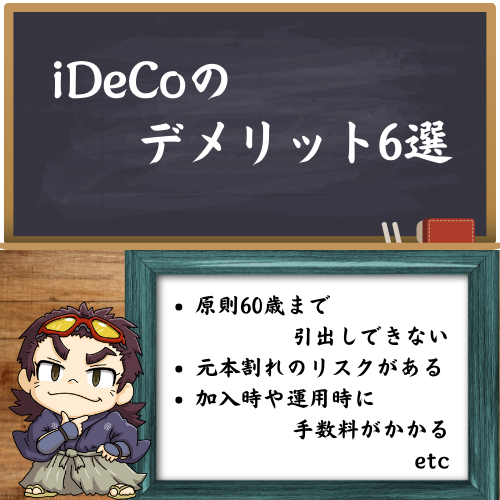

iDeCoのデメリット6選

- 原則60歳まで引出しできない

- 加入期間によっては60歳から受給できない

- 掛金に上限がある

- 元本割れのリスクがある

- 加入時や運用時に手数料がかかる

- 本当に節税になるかは、人による

原則60歳まで引出しできない

基本的に掛けたお金は、60歳まで引き出すことができません

エリア引き出せる条件もありますが…なかなか条件に当てはまる人は少ないと思います

なので、iDeCoに投資をすると60歳まで資金拘束されるので、思い切ってオススメすることはできません

お金に余裕があって、尚且つ退職金が出ない人には、オススメできます

エリアちなみにつみたてNISAは、全員にオススメできますよ!

加入期間によっては60歳から受給できない

iDeCoを始めた時期によっては、60歳からiDeCoを受け取ることはできません

- 加入期間が……

-

iDeCoの加入期間 受け取れる年齢 10年以上 60歳 8~10年 61歳 6~8年 62歳 4~6年 63歳 2~4年 64歳 0~2年 65歳  エリア

エリア加入期間によって、受け取れる年齢が変わってきます

エリア投資は、時間を味方につければつける程、複利が効いてくるので、60歳以降のiDeCoはあまりオススメすることは出来ません

しょぼんくん逆に投資を始めた時期が、早ければ早い程、複利がじゃんじゃん効いてくるので、お金が増える速度も速くなってきます

掛金に上限がある

iDeCoには、掛け金の上限があります

エリア上でも解説しましたが、職業によって掛け金の上限が決まっています

| 国民年金保険の加入状況 | 具体例 | 掛け金の上限 |

| 第1号被保険者 | 自営業者等 | 月額6.8万円 (年額81.6万円) |

| 第2号被保険者 | 企業年金に加入していない会社員 | 月額2.3万円 (年額27.6万円) |

| 企業型DCのみに加入sている会社員 | 月額2.0万円 (年額24万円) | |

| 上記以外の会社員 | 月額1.2万円 (年額14.4万円) | |

| 公務員 | 月額1.2万円 (年額14.4万円) | |

| 第3号被保険者 | 専業主婦(夫)等 | 月額2.3万円 (年額27.6万円) |

| 任意加入被保険者 | 60歳までに老齢基礎年金の受給資格を 満たしていない場合などで 60歳以降も国民年金に加入している方など | 月額6.8万円 (年額81.6万円) |

エリアiDeCoは、最初、自営業者方向けに作られた制度なので、自営業者の方々の掛け金が一番高くなっていますね

元本割れのリスクがある

iDeCoは投資にあたるので、もちろん元本割れのリスクがあります

エリア歴史上、15年間積立投資を続けていると、元本割れを起こしたことがない歴史になっていますが……

しょぼんくん未来は未定!!!絶対とは言い切れませんよ!

引き出すタイミングで、大暴落が来たりすると元本割れを起こす可能性があります

元本割れを起こさないようにするために

- 積立投資

- 時間分散投資

の二つを使って、リスクを抑えるようにしましょう!

投資のリスクを抑える記事も書いています!

加入時や運用時に手数料がかかる

iDeCoを使い始めるには、数千円の手数料がかかります

iDeCoに関連している会社が

- 国民年金基金連合会

- 運営管理機関

- 事務委託先

3つの会社に対して、手数料を支払わないといけません

エリアiDeCoに加入する時や、企業型DCから資産をiDeCoに移す際に、2829円を国民年金基金連合会に支払わないといけません

そして、毎月投資するたびに、105円の手数料を支払わないといけません

さらに、引き出すときも毎回440円の手数料が引かれます

しょぼんくん運営管理機関や事務委託先の手数料は?

このブログで、オススメしているSBI証券と楽天証券なら!!!

無料でございます!!!

SBI証券をオススメする記事はこちらから

楽天証券をオススメする記事はこちらから

エリア

エリア色々なメリットがあるので、両方の口座開設するといいですよー

\口座開設はこちらから/

\口座開設はこちらから/

本当に節税になるかは、人による

しょぼんくん結局人によるんかい!!

エリア

エリアうーん、最後の最後でブッコンで来たね

所得控除や運用益が非課税になったりしますが

60歳を迎えて、さぁ受け取るぞ!という時に、課税される可能性があります

しょぼんくんうん?さっき受け取るときも減税って言ってなかったっけ?

エリア言ったね!

でも、減税されるとは言ったが!税負担が0になるとは言っていない!!!

減税させる手段に

- 公的年金等控除

- 退職所得控除

の二つがあります

この二つの控除を組み合わせて、最大限の控除を利用することが出来ますが……

二つの控除を用いても、控除しきれない額のときに、課税されてしまいます

しょぼんくん絶対に課税されたくない!!!

エリアという方もいらっしゃるかもしれないので、難しい方法がありますので、後で解説します

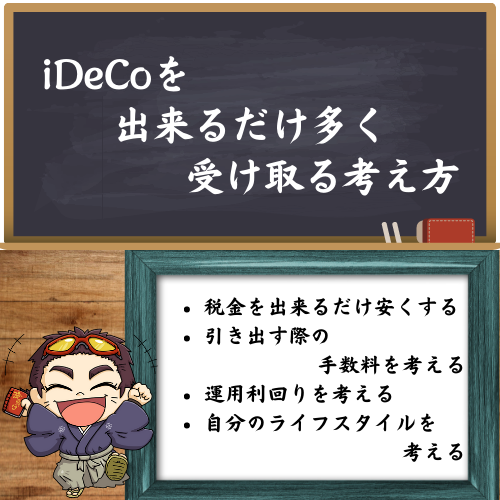

iDeCoを出来るだけ多く受け取る考え方

- 税金を出来るだけ安くする

- 引き出す際の手数料を考える

- 運用利回りを考える

- 自分のライフスタイルを考える

結論からいうと

iDeCoの受け取り方法は、人によって全然変わってくるので

一概に、コレが一番お得と言えることはありません!

ただ、お金のことなので

自分の力で判断できるように、受け取る方法の考え方を書いていきます!

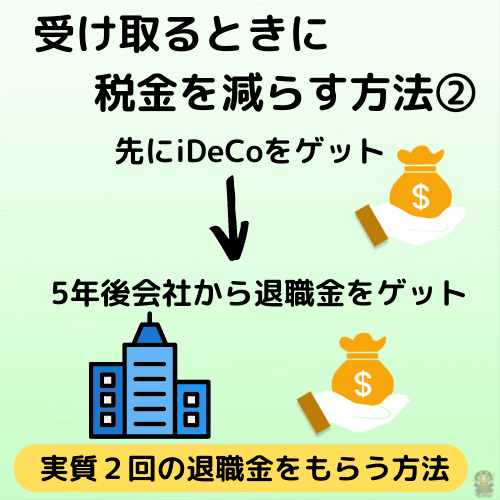

税金を出来るだけ安くする方法

上で解説した、絶対に課税されたくない人向けの方法になります

その方法は、退職所得控除を2回使う方法になります

退職所得控除を2回使う方法は、2つパターンがあります

- 勤務先から退職金を受け取って、その20年以上後にiDeCoで一時金を受け取る

- iDeCoで一時金を受け取って、その5年以上後に勤務先から退所金を受け取る

エリア

エリアこの二つのケース以外は、退職金とiDeCoで退職所得控除枠を共有しないといけなくなるので、課税される可能性が高くなります

退職所得控除の計算方法はこちら

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

引き出す際の手数料を考える

iDeCoから受け取る際に、毎回440円という手数料が引かれてしまいます

一度にまとめて引き出す場合は、1回の440円の手数料で終わりますが

分割で引き出すときには、毎回440円の手数料が掛かってしまいます

しょぼんくんそれだったら、まとめて引き出した方がお得といえばお得かな?

エリアそうとも言えないのです……次の見出しで答えますね

運用利回りを考える

iDeCoは、投資になりますので、時間を掛ければかける程

複利が効いてきて資産が増える可能性が高いです

さらに、iDeCoで運用続ける限り、非課税で運用してくれます

75歳まで全力で運用を続けることが出来れば、資産を効率よく増やすことも出来ますね

エリアなので、一括で引き出してしまうと、減っていく資産だけになります

しょぼんくんあーだから、手数料より利回りの方が高くなる可能性も、無きにしも非ずなんだね

エリアそうなのです……難しい所なんですよ

年金の支給は1年6回あります

その都度、手数料が引かれるとなると、年間手数料が2640円も掛かってしまいます

2640円をペイ出来る程の資産運用が可能になっていれば、分割でもらっていくのも、有りになります!

受け取る額と、手数料が資産運用で賄いきれなくなったら、一括でまとめて引き出す!!

という方法が良いかもしれません

自分のライフスタイルを考える

自分のライフスタイルの方法によって受け取る考え方もあります

エリア今までがんばって働いてきたし、いっちょパッーと使うかぁとかも、出来ますし

しょぼんくん今後、何があるかわからんからちょっとずつ引いていこ!

エリア孫や子供の為に、出来るだけ資産を増やしておこう

人によって、引き出す方法が一杯あると思うので

iDeCoを受け取るには、自分のライフスタイルを考えて

自分にとってお得にもらえるように考えておきましょう!

結局自分はどうするのん?

しょぼんくんエリアさんはどうするつもりなのん?

エリアわし?わしは、iDeCoは掛けるつもりはないよ

まぁ、企業型DCに加入してたからその分は、iDeCoはやってることになるけど

しょぼんくん

しょぼんくんあんなにお得って言ってたのに、掛けないのかい!!

エリアごめんって

わしがやってるのは、NISAと高配当株の方だからねー

iDeCoは老後問題で解決できるけど、今現在は解決してくれないからね

しょぼんくん老後問題より、今を大切にしたいわけね

エリア

エリアそそ!

iDeCoだと、資金拘束されるし、今の生活が豊かになるわけじゃないから、iDeCoは今の所、投資するつもりはないかなぁ

しょぼんくんむ?今の所はというと、する可能性もあるのん?

エリアうむ!今わしはサラリーマンをやってるから、退職金も出るし、安定した給料になってるけど

今後、フリーランスとか個人事業主になったりすると、iDeCoをすることになると思うね

ちなみに、高配当株について記事とNISAの記事も書いていますのでよかったらどうぞ

まとめ

以上!iDeCoの解説を解説しました!なかなか長かったと思いますので、最後にまとめます!

自分でお金を積立て、60歳以降に年金として受け取ることが出来る

- 分割受け取り

- 一括受取

- 両方を使った受取方法

- 投資した金額分だけ税金が安くなる

- 運用中に増えた利益に税金が掛からない!

- iDeCoのお金を受け取るときも、税負担を減らすことが出来ます

- 運用成績がいい投資先に、投資すると将来受け取れるお金増える

- 安い投資資金(月5000円)から始められる

- 低コストの優良投資商品がそろっています

- 差し押さえ禁止財産になる

- 窓口に行かなくても始められる

- 原則60歳まで引出しできない

- 加入期間によっては60歳から受給できない

- 掛金に上限がある

- 元本割れのリスクがある

- 加入時や運用時に手数料がかかる

- 本当に節税になるかは、人による

- 税金を出来るだけ安くする

- 引き出す際の手数料を考える

- 運用利回りを考える

- 自分のライフスタイルを考える

わしはせん!

\口座開設はこちらから/

\口座開設はこちらから/

以上!参考になればうれしいです!

今日はそんな所!ノシ

エリアiDeCoは、自分に合うかどうか、しっかり考えて使うようにしましょう!ノシ

しょぼんくん老後がめっちゃ不安な方は、やるのも手ですよ!ノシ

コメント